Trong 6

tháng đầu năm 2018, Nghề kế toán được rất nhiều doanh nghiệp chia sẻ về những

khó khăn trong việc giải trình về thuế thu nhập cá nhân. Một trong những vấn đề

trọng tâm của cuộc thanh kiểm tra thuế là DN phải giải trình trước cơ quan thuế

về “Tổng thu nhập chịu thuế TNCN & mối

quan hệ giữa chỉ tiêu này với TK 334”

Nhằm hỗ

trợ DN chuẩn bị tốt hơn cho công tác thanh kiểm tra thuế, Nghề kế toán xin chia

sẻ cách tiếp cận chuyên môn liên quan đến vần đề này

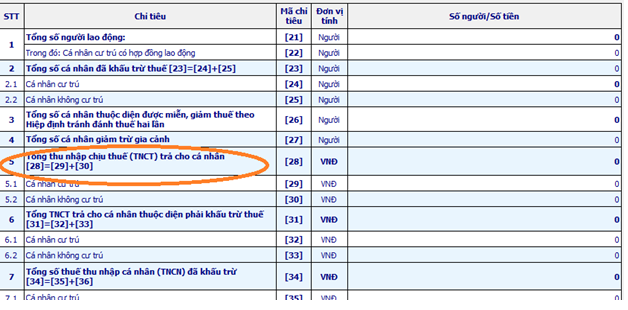

1/ Tổng thu

nhập chịu thuế TNCN từ tiền lương tiền công là gì?

Cụ thể căn cứ khoản 2 Điều 2 Thông tư 111/2013/TT-BTC

“2.Thu

nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động, bao gồm:

a)

Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công dưới các

hình thức bằng tiền hoặc không bằng tiền.

b)

Các khoản phụ cấp, trợ cấp, trừ các khoản phụ cấp, trợ cấp...”

2/ Thời điểm xác định thu nhập là thời điểm nào?

Căn

cứ tiết b khoản 2 Điều 8 Thông tư 111/2013/TT-BTC

“b) Thời điểm xác định thu nhập chịu thuế.

Thời điểm xác định thu nhập chịu thuế đối với thu nhập

từ tiền lương, tiền công là thời điểm tổ chức, cá nhân

trả thu nhập cho người nộp thuế.

Riêng thời điểm xác định thu nhập chịu thuế đối với

khoản tiền phí mua sản phẩm bảo hiểm có tích lũy theo hướng dẫn tại điểm đ.2,

khoản 2, Điều 2 Thông tư này là thời điểm doanh nghiệp bảo hiểm, công ty quản

lý quỹ hữu trí tự nguyện trả tiền bảo hiểm.

ð

Từ (1) + (2): để lập chỉ tiêu Tổng thu nhập chịu thuế

TNCN trên tờ khai quyết toán thuế TNCN, DN tập hợp về toàn bộ số thu nhập từ tiền

lương, tiền công ĐÃ CHI TRẢ cho người lao động, KHÔNG LẤY SỐ SẼ PHẢI TRẢ

3/ SỐ ĐÃ CHI TRẢ VỀ TIỀN LƯƠNG, TIỀN CÔNG PHẢN ÁNH BÊN

NÀO TK 334?

Căn cứ Quyết định 15/2006/QĐ-BTC; Quyết định 48/2006/QĐ-BTC

Căn cứ Thông tư 200/2014/TT-BTC; Thông tư 48/2006/TT-BTC

Bên Nợ:

- Các khoản

tiền lương, tiền công, tiền thưởng có tính chất lương, bảo hiểm xã hội và các

khoản khác đã trả, đã chi, đã ứng trước cho người lao động;

- Các khoản

khấu trừ vào tiền lương, tiền công của người lao động.

Bên Có:

- Các khoản

tiền lương, tiền công, tiền thưởng có tính chất lương, bảo hiểm xã hội và các

khoản khác phải trả, phải chi cho người lao động;

Số dư bên Có:

- Các khoản

tiền lương, tiền công, tiền thưởng có tính chất lương và các khoản khác còn

phải trả cho người lao động.

Số dư bên Nợ (nếu có, rất cá biệt):

- Phản ánh số

tiền đã trả lớn hơn số phải trả về tiền lương, tiền công, tiền thưởng và các

khoản khác cho người lao động.

Vậy => SỐ ĐÃ CHI TRẢ VỀ TIỀN LƯƠNG, TIỀN

CÔNG/ HAY TỔNG THU NHẬP CHỊU THUẾ TNCN từ tiền lương, tiền công của cá nhân được

PHẢN ÁNH trên TỔNG PHÁT SINH NỢ TK 334 TRONG năm kê khai quyết toán thuế TNCN của Doanh nghiệp.

Nếu 2 chỉ tiêu này lệch nhau, DN cần làm rõ! Trường hợp Tổng số phát

sinh Nợ TK 334 lớn hơn Tổng thu nhập chịu thuế TNCN phản ánh trên tờ khai, rất

có thể cơ quan thuế sẽ cho rằng Doanh nghiệp có dấu hiệu kê khai thiếu thu nhập

chịu thuế TNCN => nộp thiếu thuế TNCN.

Xem thêm:

Tổng cục thuế hướng dẫn chi tiết các trường hợp đặc biệt về thuế, hóa đơn tháng 5/2018

Chế độ thai sản từ 01/7/2018 với trường hợp chỉ chồng đóng BHXH