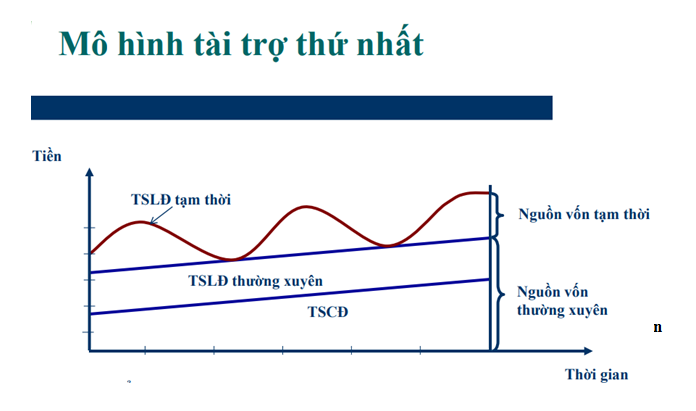

Mô hình 1: Tài trợ

VLĐ thường xuyên bằng nguồn vốn dài hạn và VLĐ tạm thời bằng nguồn vốn ngắn hạn

+ Ưu điểm: Xác lập sự cân bằng về thời gian sử dụng

vốn và nguồn vốn, do đó hạn chế phát sinh thêm chi phí sử dụng vốn hoặc các rủi

ro trong thanh toán.

+ Nhược

điểm: Không tạo ra sự linh hoạt trong

tổ chức nguồn vốn của doanh nghiệp

=>

Nhìn chung, mô hình này không thích hợp với những doanh nghiệp mà tính ổn định của quy mô kinh doanh là thấp

(khi quy mô kinh doanh giảm nhưng doanh nghiệp vẫn phải duy trì lượng vốn lưu động

thường xuyên khá lớn dẫn đến chi phí sử dụng vốn cao.

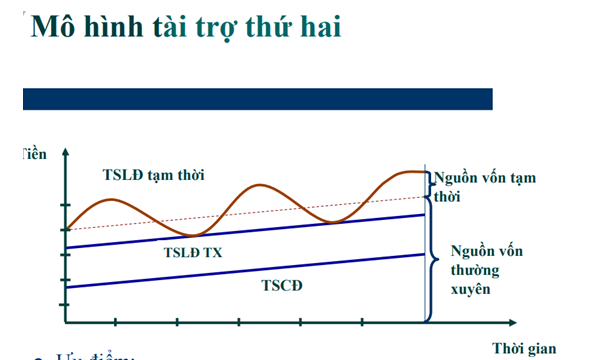

Mô hình 2: Tài trợ

VLĐ thường xuyên và một phần VLĐ tạm thời bằng nguồn vốn dài hạn, phần VLĐ tạm

thời còn lại được tài trợ bằng nguồn vốn ngắn hạn

+ Ưu điểm: Doanh nghiệp chủ

động đáp ứng hầu hết nhu cầu VLĐ của mình bằng nguồn vốn dài hạn, kể cả nhu cầu

thường xuyên và nhu cầu tạm thời dẫn đến đảm bảo

khả năng thanh toán và mức độ an toàn về tài chính là cao trong DN, tạo điều kiện cho hoạt động kinh doanh diễn ra liên tục, ổn

định.

+ Nhược điểm: chi phí sử dụng vốn cao do sử dụng vốn dài hạn - nguồn vốn có chi phí sử dụng vốn cao - để đáp ứng nhu càu vốn tạm thời, mang tính chất ngắn hạn

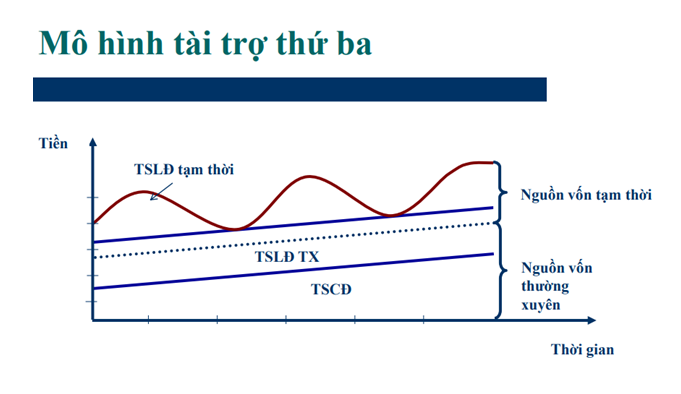

Mô hình 3: Tài trợ

một phần VLĐ thường xuyên và một phần VLĐ tạm thời bằng nguồn vốn ngắn hạn

+ Ưu

điểm: Tiết kiệm chi phí sử dụng vốn do sử dụng vốn ngắn hạn có chi phí sử dụng

vốn thấp hơn để đáp ứng nhu cầu vốn thường xuyên ổn định.

+ Nhược

điểm: Do tài trợ một phần VLĐ thường xuyên nguồn vốn ngắn hạn nên có thể dẫn

đến tình trạng bị căng thẳng về vốn, thâm chí thiếu vốn do nguồn vốn ngắn hạn

có thời gian sử dụng ngắn trong khi nhu cầu vốn lưu động thườn xuyên cần thiết

ổn định, lâu dài

Xem thêm:

Quản lý vốn lưu động: Nợ phải thu và vốn bằng tiền

Tổng quan về tổ chức bộ máy kế toán trong doanh nghiệp