CÓ CẤN ĐĂNG KÝ TÀI KHOẢN VỚI

CƠ QUAN THUẾ Theo Thông tư

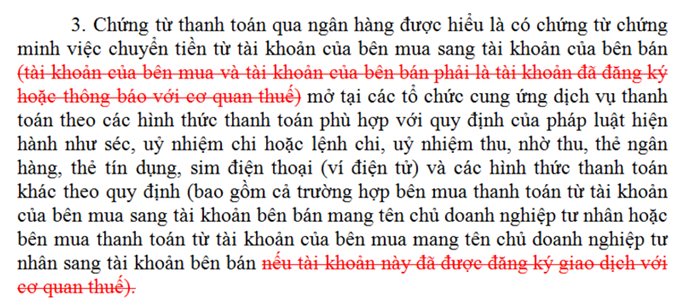

173/2016/TT-BTC

Ngày 28/10/2016 , Bộ tài chính ban hành thông tư 173/2016/TT-BTC có hiệu lực

từ 15/12/2016 sửa đổi bổ sung khổ thứ 1 Khoản 3-Điều 15 Thông tư 219. Theo đó,

thông tư 173 đã xóa bỏ đi dòng chữ gạch đỏ dưới đây:

Điều 15-Thông tư 219 nói về điều kiện

khấu trừ thuế đầu vào, và thông tư 173 đã sửa đổi điều này, gạch bỏ đi nội dung

tài khoản bên mua và bên bán phải là tài khoản đã đăng ký với cơ quan thuế (CQT).

Như vậy, chúng ta cần hiểu là nếu tài khoản bên bán không đăng ký tài khoản với Cơ quan thuế, khi bên mua chuyển tiền cho bên bán, thì bên mua vẫn được khấu khấu trừ thuế GTGT đầu vào. (Trước đây là

không được khấu trừ)

Chúng ta tránh hiểu lầm rằng: kể từ 15/12/16 thì Doanh nghiệp (bao gồm trường hợp mua hàng) không phải đăng ký tài khoản ngân hàng với CQT, thì đây là

cách hiểu sai lầm.

Doanh nghiệp vẫn phải đăng ký tài khoản

ngân hàng với CQT nếu như mở thêm tài khoản ngân hàng mới.