1.

Hệ thống Tài khoản kế

toán

Để hệ thống hóa được

thông tin về toàn bộ hoạt động kinh tế tài chính của đơn vị phục vụ cho quản

lý, kế toán sử dụng phương pháp tài khoản kế toán. Phương pháp tài khoản kế

toán được sử dụng để phân loại đối tượng kế toán, phản ánh tình hình biến động

của đối tượng kế toán nhằm cung cấp thông tin cho quản lý.

Để

theo dõi và quản lý chặt chẽ toàn bộ tình hình tài sản, vật tư, tiền vốn của

doanh nghiệp, nhằm cung cấp thông tin hữu hiệu cho quản lý, trong phần hướng

dẫn Hệ thống tài khoản kế toán, Nhà nước cũng đưa ra những quy định mang tính

nguyên tắc, đồng thời cũng đưa ra những nội dung mang tính hướng dẫn vận dụng.

Các

quy định mang tính nguyên tắc của hệ thống tài khoản kế toán gồm các quy định

về tên gọi tài khoản, mã số tài khoản, nội dung kết cấu của tài khoản... như:

-

Mỗi tài khoản kế toán chỉ phản ánh một đối tượng kế toán có nội dung kinh tế

riêng biệt, mỗi tài khoản kế toán có tên gọi riêng, số hiệu tài khoản cấp 1

được quy định thống nhất là 3 chữ số...

-

Các quy định về phương pháp ghi chép, phản ánh các nghiệp vụ kinh tế, tài chính

phát sinh vào tài khoản, cách thức phân loại sắp xếp tài khoản kế toán như:

+Hệ thống tài khoản kế

toán doanh nghiệp bao gồm 9 loại Tài khoản trong Bảng cân đối kế toán từ TK

loại 1 đến loại 9 và 1 loại TK ngoài Bảng cân đối kế toán, trong đó:

+ Từ loại 1 đến loại 4

gồm các tài khoản có số dư cuối kỳ dùng để lập Bảng cân đối kế toán.

+ Các tài khoản từ loại 5

đến 9 phản ánh doanh thu, chi phí và kết quả kinh doanh được dùng để lập Báo

cáo kết quả hoạt động kinh doanh của doanh nghiệp nên không có số dư cuối kỳ.

Mỗi

doanh nghiệp được lựa chọn hệ thống tài khoản kế toán áp dụng trên cơ sở Hệ

thống tài khoản kế toán thống nhất do Bộ Tài chính ban hành và phải tuân thủ

đầy đủ những quy định mang tính nguyên tắc về nội dung, kết cấu và phương pháp

ghi chép của từng tài khoản kế toán. Trường hợp doanh nghiệp có nhu cầu bổ

sung, sửa đổi khác với quy định trong Hệ thống tài khoản kế toán thống nhất thì

được sự chấp thuận của Bộ Tài chính.

Để

đảm bảo tuân thủ những quy định mang tính nguyên tắc nhưng vẫn phù hợp với điều

kiện thực tế của doanh nghiệp thì ngoài những quy định mang tính nguyên tắc,

cũng có những quy định mang tính hướng dẫn để các doanh nghiệp được vận dụng

vào thực tế của đơn vị mình như được chi tiết hóa các tài khoản kế toán từ cấp

3 trở lên để phục vụ yêu cầu quản lý của đơn vị.

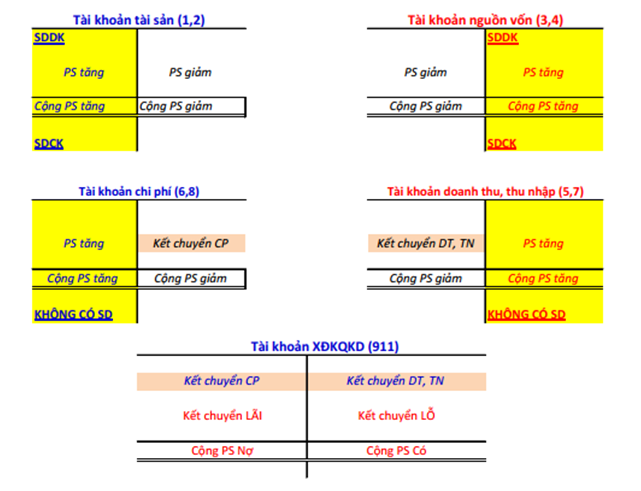

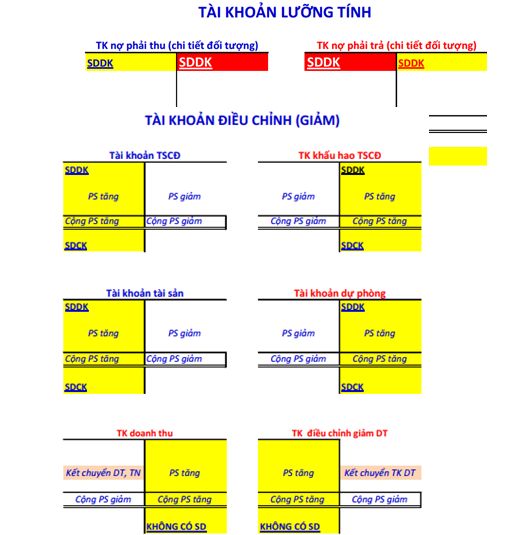

2.

Sơ đồ hệ thống tài khoản

2.1 Nhóm các tài khoản cơ bản

2.2 Nhóm Tài khoản đặc biệt

Xem thêm:

Tổng quan về tổ chức bộ máy kế toán trong doanh nghiệp

Hướng dẫn hạch toán thừa, thiếu Tài sản cố định khi kiểm kê cuối năm