1.

Giá tính thuế GTGT đối với hàng khuyến mại

Có 2 trường hợp khuyến mại:

·

Khuyến mại có đăng ký với Sở Công thương

·

Khuyến mại không đăng ký với Sở Công

thương

Căn cứ khoản

7 Điều 3 Thông tư 26/2015/TT-BTC

Căn cứ Khoản

5 Điều 7 Thông tư 219/2013/TT-BTC

Đối với hàng hóa dịch vụ

dùng để khuyến mại đã thông báo, đăng ký với Sở Công thương theo quy định của

pháp luật về Thương mại, giá tính thuế GTGT được xác định bằng (0).

Đối với hàng

hóa dịch vụ dùng để khuyến mại KHÔNG đăng ký với Sở Công thương theo quy định của

pháp luật về Thương mại, thì giá tính thuế GTGT được xác định như trường hợp

trao đổi biếu tặng trả thay lương.

Trường hợp có chương

trình khuyến mại toàn quốc, Doanh nghiệp phải đăng ký với từng địa phương.

2. Chính sách thuế với một số hình thức

khuyến mại như sau:

a) Đưa hàng mẫu, cung ứng

DV mẫu không phải trả tiền, tặng HH cho

khách hàng, DV không thu tiền thì giá tính thuế đối với hàng mẫu, DV mẫu được xác định bằng 0.

b) Đối với hình thức

bán hàng, DV với giá thấp hơn giá bán hàng,

DV trước đó thì giá tính thuế là giá bán đã giảm áp dụng trong thời gian KM đã đăng ký hoặc thông báo.

c) Đối với các hình thức

KM bán HHDV có kèm theo phiếu mua hàng,

phiếu SDDV thì không phải KK, tính thuế GTGT đối với phiếu mua hàng, phiếu sử dụng

DV tặng kèm.

Trường hợp doanh nghiệp

viễn thông thực hiện các chương trình

khuyến mại vi phạm quy định của pháp luật

về thương mại thì phải kê khai, tính nộp thuế GTGT như hàng hóa, dịch vụ dùng để tiêu dùng nội bộ,

biếu, tặng, cho.

Trường hợp doanh nghiệp

viễn thông vi phạm quy định tại Khoản 3,

Khoản 4 Điều 38 Nghị định số 25/2011/NĐ-

CP nêu trên, kê khai giá tính thuế đối với dịch vụ không phù hợp với giá thị trường thì doanh nghiệp bị

ấn định giá tính thuế GTGT, TNDN theo

quy định pháp luật thuế hiện hành.

Tham khảo công văn 1251/TCT-DNL ngày 4/4/2017của Tổng

cục thuế về chính sách thuế đối với

chương trình khuyến mại và gói cước vi phạm quy định

Đối với hàng hóa dịch vụ

dùng để khuyến mại không thông báo, đăng ký với Sở Công thương theo quy định của

pháp luật về Thương mại, thì phải lập

hóa đơn, kê khai, tính nộp thuế GTGT như hàng hóa dịch vụ dùng để tiêu dùng nội bộ, biếu, tặng, cho.

Giá tính thuế GTGT của hàng hoá, dịch vụ cho, biếu, tặng: Theo khoản 3 và

khoản 5 điều 7 thông tư 219/2013/TT-BTC hướng dẫn về thuế suất thuế GTGT của

hàng hóa, dịch vụ dùng để cho, biếu, quy định như sau:

“3. Đối với sản phẩm, hàng hóa, dịch vụ (kể cả mua ngoài hoặc do cơ sở kinh

doanh tự sản xuất) dùng để trao đổi, biếu, tặng, cho, trả thay lương, là

giá tính thuế GTGT của hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm

phát sinh các hoạt động này.

3.

Lập hóa đơn GTGT tặng quà lưu niệm cho khách hàng khi tổ chức hội nghị

khách hàng

Doanh nghiệp tổ chức hội nghị khách hàng và tặng quà lưu niệm cho khách thì

phải xuất hóa đơn và được khấu trừ thuế GTGT. Trường hợp Công ty TNHH MTV Dầu

khí Thành phố Hồ Chí Minh tổ chức hội

nghị khách hàng và tặng quà lưu niệm cho

khách, việc tổ chức hội nghị của Công ty

có chương trình, kế hoạch và danh sách khách mời cụ thể thì khi kết thúc hội nghị, Công ty được

lập một hóa đơn GTGT tổng giá trị quà tặng

cho khách hàng, trên hóa đơn nêu rõ quà

tặng hội nghị khách hàng

Tham khảo công văn 1284/TCT-DNL ngày 05/4/2017 của Tổng cục thuế

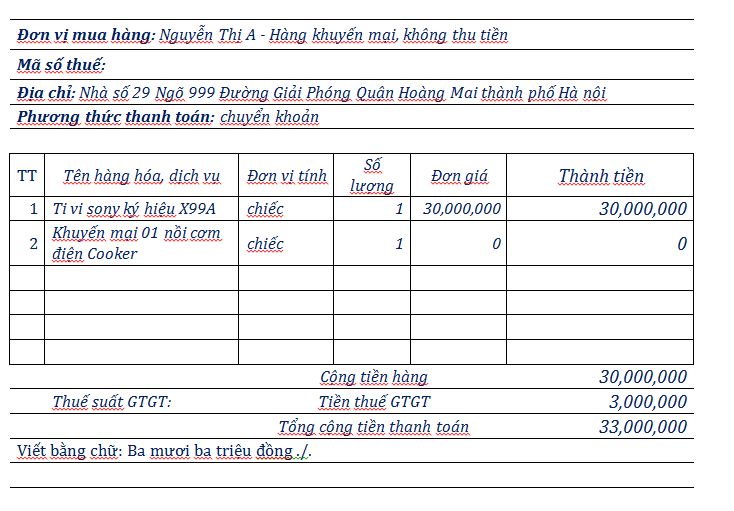

4.

Cách lập Hóa đơn khuyến mại

Công ty A chuyên kinh doanh điện tử

điện lạnh, có chương trình khuyến mại đã đăng ký với Sở công thương và

được chấp nhận. Nội dung chương trình: Các khách hàng cá nhân mua 01 tivi sony

ký hiệu X99A trị giá 30.000.0000 đ (chưa

bao gồm thuế GTGT 10%) được khuyến mại 01 nồi cơm điện Cooker trị giá 1.000.000

đồng ((chưa bao gồm thuế GTGT 10%) vào ngày 24/12/2017.

Kế toán thuế Công ty A có thể lập hóa đơn GTGT khi xuất

bán hàng cho khách hàng A – Khách hàng này đáp ứng điều kiện đưởng hưởng khuyến

mại trên, như sau:

Xem thêm: Hướng dẫn khai thuế GTGT một số trường hợp đặc biệt